Besuchen Sie uns auf:

Absetzung für Abnutzung (AfA)

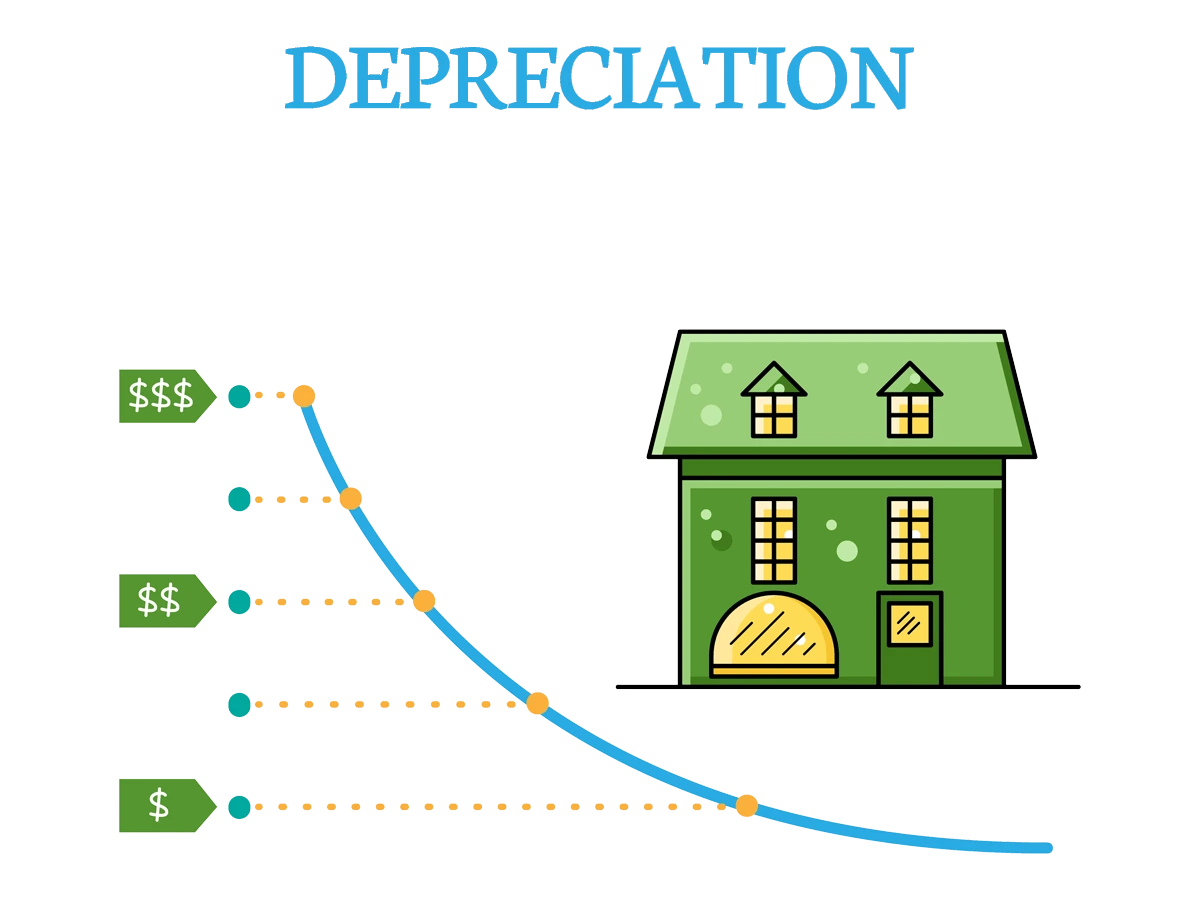

Anschaffungskosten für Güter mit einem Nettowert ab 800 Euro sind nicht direkt in voller Höhe steuerlich absetzbar. Daher muss anhand der Nutzungsdauer des Gegenstands die jährliche Absetzung für Abnutzung (AfA), auch Abschreibung genannt, berechnet werden. Dafür werden die Anschaffungskosten durch die geschätzte Nutzungsdauer des Gegenstands geteilt. Die Abschreibung stellt die Wertminderung des Gegenstands über die Jahre der Nutzung dar. Der Abschreibungsbetrag gilt als steuerlich berücksichtigter Betrag der Kosten und kann jährlich abgesetzt werden.

Im § 7 des Einkommenssteuergesetzes ist die Abschreibung genau geregelt. Geringwertige Wirtschaftsgüter, also Güter, die unter einem Nettobetrag von 800 Euro liegen, können in voller Höhe in der Steuererklärung abgesetzt werden.

Neben der oben beschriebenen linearen Abschreibung existieren weitere Methoden der AfA. Dazu gehört die GWG-Abschreibung, die degressive Abschreibung und die außergewöhnliche Abschreibung.

Wichtig ist, dass nur abnutzbare Wirtschaftsgüter mit einer Nutzungsdauer größer als ein Jahr abgeschrieben werden können. Hierzu zählen abnutzbar bewegliche und unbewegliche materielle Wirtschaftsgüter, sowie immaterielle Wirtschaftsgüter.

Um die Nutzungsdauer verschiedener Gegenstände herauszufinden, stellt das Bundesministerium für Finanzen AfA-Tabellen bereit. Diese verschaffen einen Überblick über die Nutzungsdauer verschiedener Gegenstände und sind für jedermann zugänglich. Bei Gegenständen, die nicht in den Tabellen aufgelistet sind, muss die betriebsgewöhnliche Nutzungsdauer geschätzt werden.